企业在决定去某个国家投资之前,除了看准机遇还必须要分析这个国家的风险。金融风险,就是其中至关重要的一环。

无论是国际贸易还是海外投资,从资金的汇出到利润的汇回,乃至运营过程中的资金结算和存储,都要经过银行这道关卡。几乎所有重大资产,都需要银行作为保管人或把关人。所以银行的遴选和甄别,实际上是海外投资权利保障至关重要的一道关卡。然而,很多投资者又习惯于“推己及人”,从中国经验出发,去猜想别的国家情况。由于中国社会的特殊性,这种想法容易导致中国企业对与外国银行的认识与真实情况出现很大偏差。

首先,中国是唯一将银行“100%国有控股”的国家;其次,中国是唯独一个政府财政绝对充盈的国家。所以在中国社会,银行出现任何一种风险,乃至系统性的风险,中国政府都会站出来,通过财政的力量跟政策的出台,来拯救银行,避免银行出现系统性的风险。因此,在中国企业的意识中,通常对银行破产的警觉度不高。再次,中国企业家有储蓄的习惯,一旦有多余的资金都会储蓄在银行,但在外国并非如此,比如印度的企业家,他们几乎不会把钱储蓄在银行,而是更偏好通过多元投资的方式来分散风险。

另一点则是银行的效率风险。在中国,企业想要在银行开户,通过一个电话,有些银行马上上门服务,一天之内就能完成开户。但在印度,整个社会的效率非常低,银行系统的效率更低。在印度的银行开户,用1-2个月,完全是司空见惯的现象。所以说,在与印度银行进行资金结算或开户的过程中,中国企业一定要注意这种效率风险。很多中国企业去印度投资几亿甚至几十亿的项目,就在银行开户这一点上被拖,导致项目延宕一两个月,都是非常常见的。正因如此,中国企业家尤其需要对银行的风险进行甄别。

就印度而言,首先必须要明确,在印度整个国家,银行私有化程度非常高,而且由于印度整个社会的特殊性,印度的很多银行都掌控在权贵官僚的集团手上,这些权贵官僚集团几乎都是百年企业,或者传统的家族企业。由于印度的改革开放、社会转型,家族企业治理能力低下等原因,导致很多传统家族企业已经陷入了破产或濒临破产的状况,也导致印度的很多银行出现了财务不良和濒临破产。

当下印度银行业存在较大金融风险的另一个重要原因是,银行存在输送利益给大集团的可能。印度经历了计划经济,在社会主义建国之后,大批量地把银行国有化,到了90年代改革开放之后,才对银行业进行私有化运动。因此,尽管印度的银行业历史比较悠久,但现有的大部分私有银行经营的时间并不是很长,队伍也不是很稳定,再结合印度政府的腐败与权贵阶层介入政治等因素,导致银行业被大家族、大集团掌控,完全存在银行向大集团输送利益的可能性,造成整个印度银行业经营不规范,抗风险能力很差。前段时间,印度排名第四的私营银行YES Bank因为运营不善而并被国家接管就是一个典型案例。

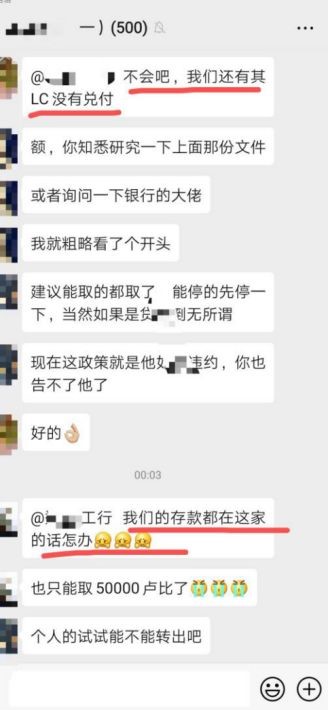

2020年3月5日,印度中央政府依据1949年《银行业管制法》,接受了印度央行RBI的申请,对YES Bank作出止付令,期限为2020年3月5日至2020年4月3日,并宣布由RBI接管YES Bank董事会。在此期间,该银行的储户将不能提取超过5万卢比的存款。即使是用于医疗、教育、婚礼或其他不可避免的紧急情况,确需提取超过5万卢比以上存款的情形,提取金额也不得超过50万卢比的上限。

该通知一经发出,便引发了无数出海印度的中资企业的恐慌。在YES Bank有大量存款的企业无疑受到了严重影响,尤其是以该银行作为支付渠道的中国互联网金融企业,由于Yes Bank的账户被封,整个印度现金贷业务的提现、转账、放款、回款等交易都受到限制。此次冲击,可谓是“一石激起千层浪”,为出海印度的中国企业们狠狠上了一课。

中国企业在海外投资之前,对银行的甄别没有做基本功,比如缺少对银行重要信息的了解,对银行开出的信用证,几乎不做尽职调查,这些都是非常大的隐患。中国的银行对开出的信用证,如不可撤销保函、见索即付保函等,在国际上几乎是100%的兑现,但是印度大多数银行,开出的很多保函和信用证,都会设置前置条件(做些手脚),并没有按国际银行的通用规则来操作。很多不可撤销保函或信用证,按国际惯例,银行应当兑现,但很多印度银行因各种理由不向持有人予以兑现。另外,中国企业家觉得跟银行之间的信用证及文本都是非常规范的,即使发生纠纷,也认为事后可以通过诉讼途径加以解决,但是一定要注意,中国跟印度之间没有司法协助条例,即便案件判决胜诉了,对在印度的银行基本上没有办法执行,除非该印度的银行在中国有分行。即便是国际仲裁,只要一方当事人是中国人,在印度申请仲裁的执行也是非常困难的。

另外,在印度文书的造假率极高,涉及到金融票据的造假,银行并没有履行谨慎审核义务,导致中方投资者损失惨重;即使通过司法途径立案成功,但在印度犯罪嫌疑人的保释率高达80%-90%,最终也很难挽回损失。

下面,我们举两个现实案例来为大家说明——

案例一

2017年,某世界500强央企的印度子公司员工及其合作方共同伪造了一张3200万元的金融票据,该员工从印度的某银行顺利地取走了3200万元,该央企委托了当地律师成功立案后,但是嫌疑人却立马被取保出来;目前该案已经拖了3年多时间,花费320万元律师费,至今没有任何结果,3200万元巨款仍未被追回,嫌疑人仍然逍遥法外。

案例二

2018年,【2018最高法民辖终157号】“山东电力基本建设总公司诉印度GMR卡玛朗加能源公司信用证欺诈纠纷”一案亦是典型案例。该案一审原告是山东电力基本建设总公司;一审被告是印度GMR卡玛朗加能源公司、印度国家银行班加罗尔分行、印度国家银行上海分行、中国建设银行股份有限公司山东省分行,涉及履约保函欺诈纠纷,标的额达数亿元。

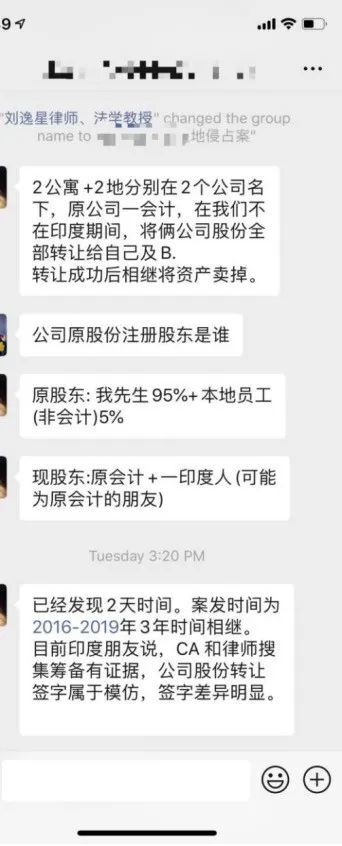

就在近期,本所已连续接到两起中资企业的股权、土地、公寓等资产被印度员工伪造文书转移侵占的案件。原因是疫情期间,大多数中方人员无法前往印度,而创业初期的重要资料文件均由印度员工掌控,且印度的很多政府部门贪腐渎职严重,印度籍的律师与会计师对中国企业缺乏忠诚度,导致中资企业损失惨重。

综上,不仅仅是互联网金融企业,任何一家中国企业在出海印度前都要做好基本功,谨慎遴选和甄别银行,识别合作银行的潜在风险,如有必要可以委托专业的国际律师事务所对于合作银行开展尽职调查。毕竟要想在“Incredible India”捞金,必须要谨慎行事,防患于未然。