在印尼税收政策系列的上一篇中,我们为大家介绍了印尼的税收优惠政策以及中国与印尼的双边税收协定。在本文中,我们将为大家介绍在印尼投资必须了解的纳税申报以及税务稽查制度。

一、纳税申报与缴纳

纳税人须通过指定的银行(bank persepsi)向国库缴纳某纳税时期或年度的应纳税额,并向印尼税务局申报。某一税项的缴纳及申报必须每月或每年,或每月和每年均进行(依纳税义务而定)。纳税人应通过网上操作完成税款缴纳义务。目前税务申报也可以使用网上报税系统进行操作。

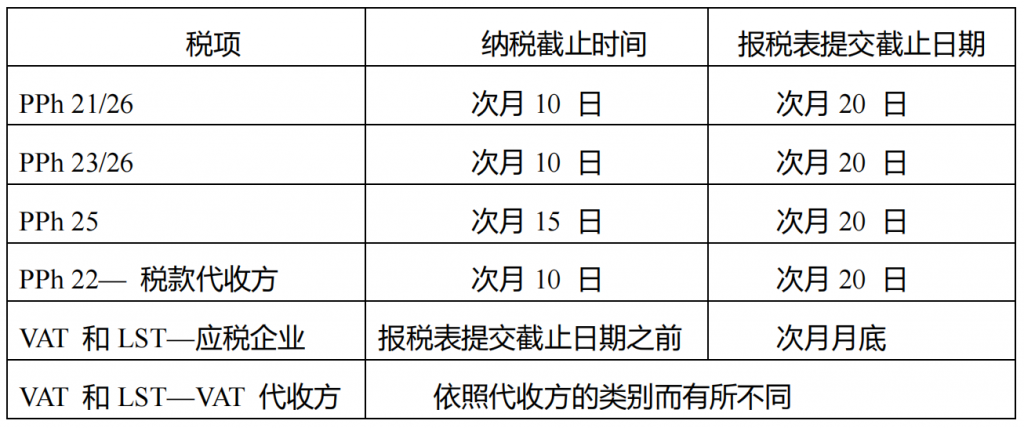

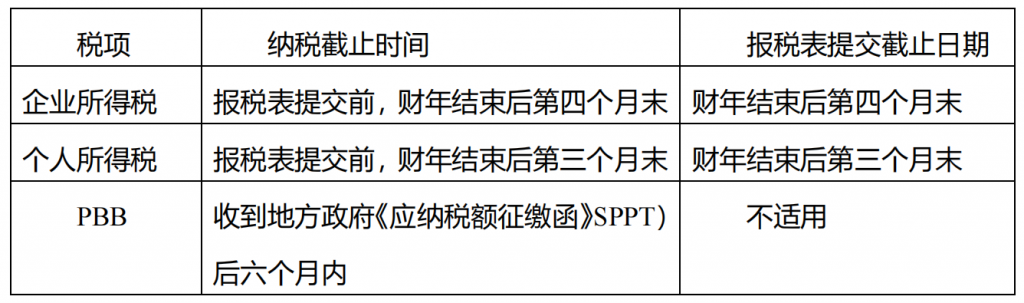

纳税义务汇总如下:

月度纳税义务

年度纳税义务

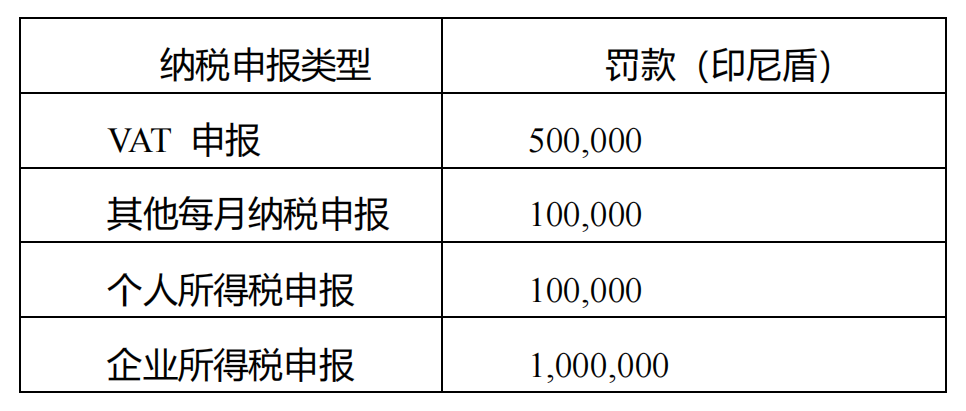

逾期缴纳上述税额的纳税人将被处罚每月2%(最高至48%)的罚息。若逾期一天也将按整月计算罚金。逾期提交或未能提交申报表的纳税人将受到以下的行政处罚。

纳税人最多可以申请延期两个月提交年度所得税申报表。延期报税的申请需在申报截止日期前,向国家税务总局提出书面申请,并附上暂定计税单。暂定计税单中的应纳税额(如有)须在提交延期申请书之前清缴。如果最终计算得出的应纳税额高于暂定计税单中的应纳税额,纳税人将受到每月2%的罚息(按差额计算),直到差额补缴为止。

纳税人如未能在截止日期前提交报税表则有可能收到国家税务总局发出的警告信。警告信一般会要求纳税人在收到该信函后的30天内提交报税表。如果纳税人对警告信置之不理,国家税务总局将签发正式纳税评估并包括评估税额的50%作为行政处罚。

二、税务稽查

印尼采用自我评估机制,即纳税人需根据现行税法和规定计算、缴纳和申报其应纳税额。国家税务总局可能会就纳税人自估税额进行税务稽查并出具评估结果。

(一)税收稽查

一般,企业退税的申请会引发税务稽查。由于国家税务总局需在12个月内对退税申请作出决定,因此税务稽查工作一般会在成功递交退税申请后的几周到几个月内开始。企业申请企业所得税的退税一般会引发全面性的、涵盖所有税项的税务稽查。而其他税项的退税申请一般只会引发针对该税项的税务稽查,当然,印尼国家税务总局也可能会扩大税务稽查范围至其他税项。

其他可能引起税务稽查的因素包括:

● 溢纳税申报(并非一定含退税申请);

● 年度所得税申报为亏损状态;

● 纳税人更改其会计年度、记账方式或进行固定资产重估;

● 风险分析后,未在规定时间内提交报税表或于警告信中注明的截止日期之后才提交报税表;

● 税务申报符合国家税务总局稽查(未披露的)要求标准。

(二)结束会议

税务稽查结束时,稽查人员会出具含纳税调整的书面稽查结果通知。如果纳税人对税务稽查结果持不同意见,需在参加稽查结束会议(最后决定)前的7到10个工作日内以书面形式回应此通知。

在稽查结束会议上,纳税人可重申对税务稽查纳税调整的异议,并递交相关证明文件。如果双方仍对税务稽查结果存在纠纷,纳税人可要求与地方税务局的质量保证小组(Quality Assurance Team/QAT)进行讨论。QAT会对讨论内容进行记录。

税务稽查人员可能会根据纳税人对税务稽查结果的回应、与QAT及稽查结束会议的讨论更改部分已提出的稽查纳税调整。

本文我们主要为大家介绍了在印尼税收制度中的纳税申报以及税务稽查制度,在下一篇内容中,我们将为大家介绍印尼税收制度系列的最后一部分内容:印尼税收争议处理和强制税收执行,欢迎阅读~