外部局势如成本、海运价格、需求放缓、东南亚崛起等因素难以把控,我们需要从内部减少对外贸企业,特别是中小规模、中低端制造业的压力。

本以为熬过了2021年,2022年的外贸终能守得云开见月明。结果疫情挥之不去,大客户谨慎的采购、成本快速上行、物流的不确定性、东南亚市场的侵蚀等,使得外贸企业的生存空间进一步的缩小。必须强调的是,尽管本文聚焦在外贸企业,但核心观点也同样适用于其他企业。

从四月宏观数据看,官方制造业PMI指标中,新出口订单指数和进口指数分别下降至41.6和42.9,环比降幅分别为5.6个点和4个点,显示外贸景气情况进一步走弱。

如今,人类耗费数十年精心设计搭建的全球产业链、供应链显得格外脆弱。外贸企业,特别是中小规模,注重中低端产业的企业较为敏感,任何看似不大的冲击都可能对他们带来毁灭性的打击。当前,在国际局势错综复杂的背景下,外贸企业的小阳春遥遥无期。

我们从下面几个原因来分析外贸企业的压力来源:

1. 制造业劳动力短缺

与发达国家不同,中国制造业增加值占GDP比重达到27.4%(美国约为11.1%),总量达到31.4万亿元,连续12年位居世界首位。从现状看,中国制造业多处于全球价值链(Global Value Chain)的中下游。这意味着中国的制造业发展有赖于人口红利以及聚集效应,依然还是劳动密集型为主。而美国等发达国家则相反,高附加值的产品依赖的是科技属性的提升而非人口红利。

劳动力是经济体中的核心生产要素。保护居民健康安全是保证经济有序增长的基石。不过,随着2021年各地中小企业复工复产, “用工荒”屡屡被提及。由于外出劳动人员多为非当地户籍,前往工厂的劳动力流动遇阻,制造业出现了供需失衡的现象。

2. 原材料价格快速上行

2020年,受疫情冲击,全球普遍实行宽松的货币政策。在货币宽松等一系列因素的影响下,资产价格出现上涨,并传导至PPI与CPI。这是因为,货币宽松首先是在PPI上有所体现,这在国际贸易中的“资源生产国——加工贸易国——最终消费国”模式上传导。大宗商品价格从资源生产国传导进加工贸易国,加工贸易国国内通胀也因此上涨,最终通过终端商品传入最终消费国。但是大宗商品是由最终消费国资本控制的,其涨价的收益并没有落在资源生产国本身,最终消费国的资本在此次全球化分配中获得了更大的利益,而基础商品制造企业则需要承受较大压力。

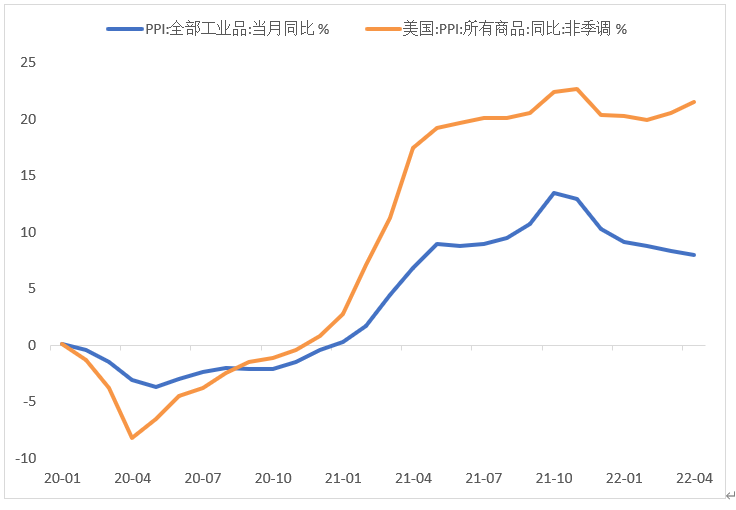

从数据上看,自2021年起,中美PPI同步快速上行。其中,中国于10月达到13.5%峰值,美国于11月达到22.7%峰值。

虽然全球经济自2021年开始复苏,全球需求强劲,但制造业企业在面临生产成本(原材料以及工人)不断上行的背景下难以承压。根据中国中小企业协会与渣打银行公布的中国中小企业发展指数以及中国中小企业信心指数看,4月数据没有出现转机。

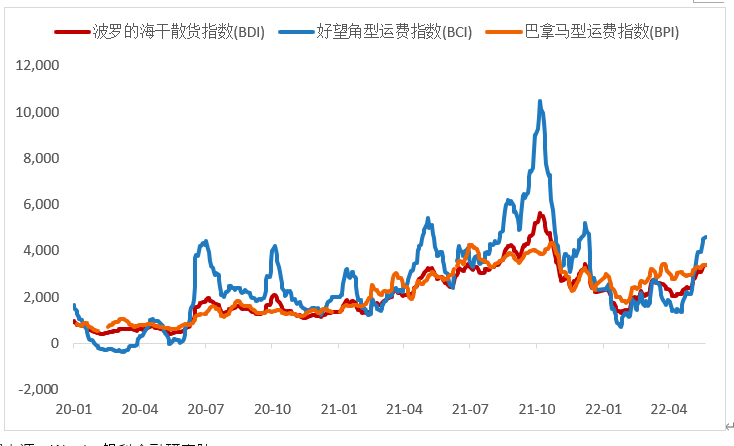

3. 全球海运价格快速上涨

自2021年初,全球海运价格快速上涨。主要原因有下列几点:

首先,疫情爆发后,全球进入了一段将近7-8个月的静默期。期间,全球货物运输需求急剧减少,各大船运公司纷纷暂停航线,减少出口集装箱的航次,并大幅拆解闲置的集装箱船。根据全球航运组织数据,2020年处于可使用状态的货轮少于疫情前。

其次,全球防疫物资紧缺。大量运力被用于防疫物资的转运。由于防疫物资多为政府采购,对成本的控制弱于民营企业。为此,货运价格再度上行。

最后,在实际运力方面,苏伊士运河的堵塞、加州近海的排队长龙以及中国对货轮要求先检疫后靠岸,大量运力被耽搁在等待中。

如果挑选受原材料冲击较小,且出口规模较大的的纺织行业观察,按照公布的规模以上纺织企业营业收入利润率3.4%的数据计算,海运价格的上涨将导致纺织业出现亏损。李白在《行路难之二》描述的“大道如青天,我独不得出”,对于外贸企业来说则是“我独难以出”。

哪些行业受到的冲击最为严重?

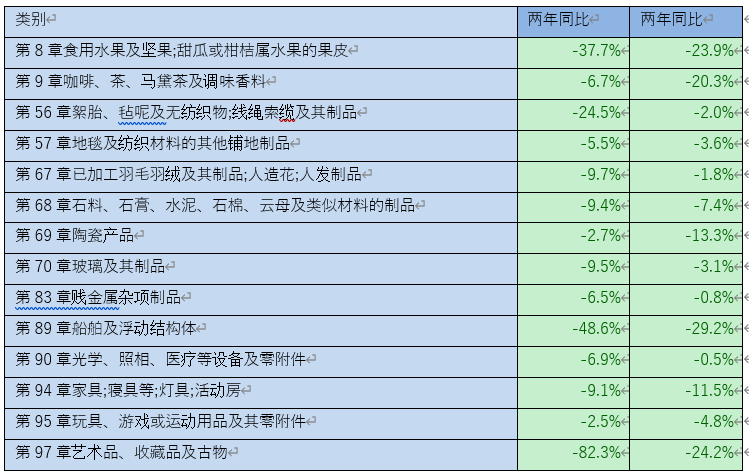

通过HS98章的出口数量指数与价格指数,可以更好地观察我国制造业中不同行业的表现。由于影响因素较为复杂,价格因素的代表力将弱于数量因素。我们认为数量因素代表了市场在疫情下的实际需求,顾客有较大的几率愿意为相关产品支付商品溢价。

整体来看,在97个出口商品章节中(有一个停止更新),有45类在12月的两年同比(2021年12月比2019年12月)中出现了数量下跌;25类出现了价格下跌;16类出现了量价齐跌。在全球成本快速上行的背景下,价格与数量的同步下行意味着行业所受冲击较大。

企业规模与冲击应对

巧妇难为无米之炊。中小企业多数无法通过大规模的期货合约锁定未来一段时间内的成本。而大型企业则有专门的部门,甚至分公司负责处理生产原料成本的控制。经济学家Solow曾经提到,bigger is better。越大规模的企业越容易抵御风险。例如,在大宗商品持续涨价期间,部分企业对外公开称已有足够储备或已经通过期货方式锁定价格。但是,如果大企业面临需求萎缩甚至消失,或者资不抵债的情况,可能给社会造成更大的负担。这也是许多经济学家强调的small is beautiful的原因。

2021年,货物与服务进出口对GDP增长贡献率达20.9%。为此,稳住外贸企业,特别是中小型的外贸企业对中国经济至关重要。

4月22日,国家税务总局等十部门发布通知,从进一步加大助企政策支持力度、进一步提升退税办理便利程度、进一步优化出口企业营商环境等三方面入手。其中,商务部对外贸企业做出了:1)保通畅 2)抓订单 3)强支持 4)促创新 5)增动力的保障性政策。保通畅层面,除了保障外贸领域生产流通稳定,还应对劳动力进行保障。

当前,全球局势错综复杂,外部局势如成本、海运价格、需求放缓、东南亚崛起等因素并不在控制范围内。如果全球局势继续恶化,那么对外贸企业财政端的支持只能延缓企业破产的时间。当前各国应该协调应对,例如调整关税水平,尽快推动地区和平,抑制通胀进一步扩散。

腾笼换鸟不可盲目

今年以来,在用工成本、生产成本、运输成本持续攀升等多重背景下,国内大量外贸订单面临着东南亚市场的侵蚀。其中,中低端外贸企业受到冲击较大。

回顾历史,英国、美国、日本、德国等发达国家都曾经历过产业转移。每一次转移都是在经济体内技术足够成熟后,将旧的技术与产业向欠发达地区转移。每一次从低端-中断-高端产业链的变革需要大量的科学技术的支撑。因此,在持续强调向高端产业进军的同时,也要看到目前的教育体系、技术储备并不支持短期内强行升级变轨。

强行变轨,会导致腾笼换鸟过程中的“空笼”,即“老鸟已出、新鸟未进”的困局。从目前的形势看,进军高端产业的基本前提应是二元教育改制的成功,否则将出现大面积的结构性失业。

因此,我们需要考虑调整腾笼换鸟的节奏,从内部减少对外贸企业,特别是中小规模、中低端制造业的压力。